Kính gửi: Bộ Tài Chính

Công ty chúng tôi hiện đang gặp vướng mắc trong quá trình xác định và áp dụng mức thuế suất thuế giá trị gia tăng (GTGT) theo quy định tại Nghị định số 174/2025/NĐ-CP ngày 30/6/2025 của Chính phủ, hướng dẫn thi hành chính sách giảm thuế GTGT theo Nghị quyết số 204/2025/QH15 ngày 17/6/2025 của Quốc hội.

1. Thông tin về hoạt động sản xuất, kinh doanh của Công ty như sau:

• Ngành nghề đăng ký kinh doanh: 2591, 2592, 4530, 4543, 2599, 3311, 2930 (theo Giấy xác nhận đăng ký ngành nghề kinh doanh).

• Mã HS thường sử dụng trong khai báo hải quan đối với sản phẩm nhập khẩu:

73181510, 73181610, 73182100, 73182200, 73182400, 73182910, 82073000, 82081000.

• Quy trình sản xuất chính:

Dây thép, thép ống, ống inox (đường kính nhỏ hơn 30mm) → tạo hình nguội (cắt, chuốt, đùn, đột, dập, cán, ép) → gia công cơ khí (phay, tiện, cắt gọt, mài, đánh bóng) → tôi luyện ở nhiệt độ cao → tráng phủ bề mặt (mạ, phủ keo, sơn, phủ Geomet – có sử dụng nguyên vật liệu phụ như hóa chất, kẽm, sơn) → kiểm tra chất lượng → đóng gói → bán hàng.

• Tên gọi sản phẩm: bu lông, đai ốc, vít, chốt gài, vòng đệm, trục xe, đinh tán, vòng chặn.

• Ứng dụng: dùng để liên kết, cố định chi tiết hoặc bộ phận trong các sản phẩm như xe máy, ô tô, động cơ, máy móc, thiết bị công nghiệp...

2. Vướng mắc về chính sách thuế:

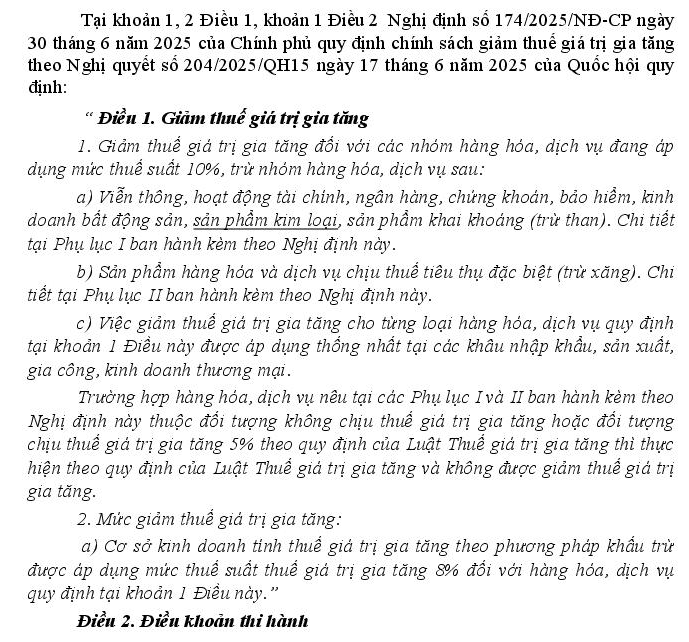

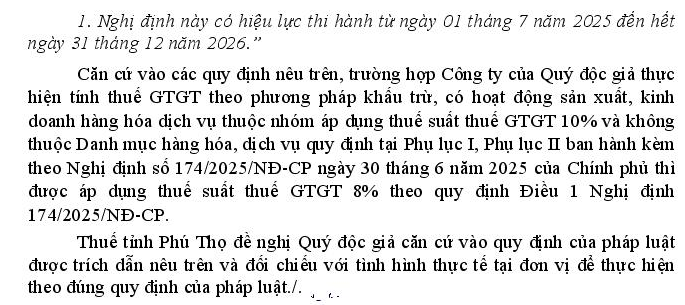

Căn cứ theo nội dung Nghị định số 174/2025/NĐ-CP và đối chiếu với Phụ lục I (Danh mục hàng hóa, dịch vụ không được giảm thuế GTGT) ban hành kèm theo Nghị định, chúng tôi nhận thấy ngành nghề sản xuất kinh doanh của Công ty không nằm trong danh mục loại trừ, do đó có thể thuộc đối tượng áp dụng thuế suất 8% từ ngày 01/7/2025.

Tuy nhiên, tại Khoản 1 Điều 1 Nghị quyết số 204/2025/QH15 và Điểm a, Khoản 1, Điều 1 Nghị định số 174/2025/NĐ-CP có quy định loại trừ một số nhóm ngành khỏi đối tượng giảm thuế, trong đó bao gồm:

“sản phẩm kim loại”, “sản phẩm khai khoáng (trừ than)”,...

Do sản phẩm của Công ty được chế tạo từ kim loại, nhưng có quy trình gia công sâu, giá trị gia tăng cao, ứng dụng rõ ràng, nên chúng tôi chưa rõ việc này có bị coi là "sản phẩm kim loại" thuần túy để bị loại trừ khỏi diện giảm thuế hay không.

3. Kiến nghị:

Hiện nay, Công ty có nhiều đơn hàng phát sinh liên tục mỗi ngày. Để đảm bảo tuân thủ đúng quy định pháp luật, đồng thời hạn chế rủi ro sai sót trong kê khai và xuất hóa đơn thuế GTGT, kính đề nghị Bộ Tài Chính xem xét, hướng dẫn cụ thể về:

• Các sản phẩm bu lông, ốc vít, chốt, đai, trục... như nêu trên có được áp dụng thuế suất GTGT 8% theo Nghị định số 174/2025/NĐ-CP hay không?

• Nếu không, đề nghị chỉ rõ cơ sở pháp lý hoặc danh mục mã HS/mã ngành cụ thể để Công ty có căn cứ thực hiện.

Kính mong nhận được sự hướng dẫn sớm từ Bộ Tài Chính.

Trân trọng cảm ơn!

29/10/2025