Kính gửi: Bộ Tài Chính, Chi cục thuế khu vực II

Tôi có một vướng mắc liên quan đến thời điểm xuất hóa đơn, kính mong Bộ Tài Chính, Chi cục thuế khu vực II quan tâm hướng dẫn giúp tôi. Cụ thể:

Công ty chúng tôi (sau đây gọi tắt là công ty A) chuyên cung cấp đá vôi cho các đối tác sản xuất trong nước. Hiện nay, trong quá trình thực hiện nghĩa vụ về hóa đơn chứng từ, chúng tôi có một số vướng mắc liên quan đến thời điểm lập hóa đơn GTGT điện tử, cụ thể như sau:

Công ty A cung cấp mặt hàng đá vôi cho Công ty B theo từng đơn đặt hàng 1.000 tấn, được giao dần trong thời gian từ 10 đến 15 ngày (tùy theo tiến độ, mỗi ngày giao vài chục tấn đến 100 tấn cho đến khi đủ số lượng đơn hàng).

Theo thỏa thuận trong hợp đồng ký kết giữa hai bên, Công ty A sẽ xuất hóa đơn GTGT điện tử sau khi:

- Giao đủ số lượng hàng hóa theo đơn đặt hàng;

- Hai bên tiến hành đối soát dữ liệu;

- Ký biên bản giao nhận hàng hóa;

Sau đó Công ty A sẽ lập và gửi hóa đơn GTGT điện tử cho Công ty B.

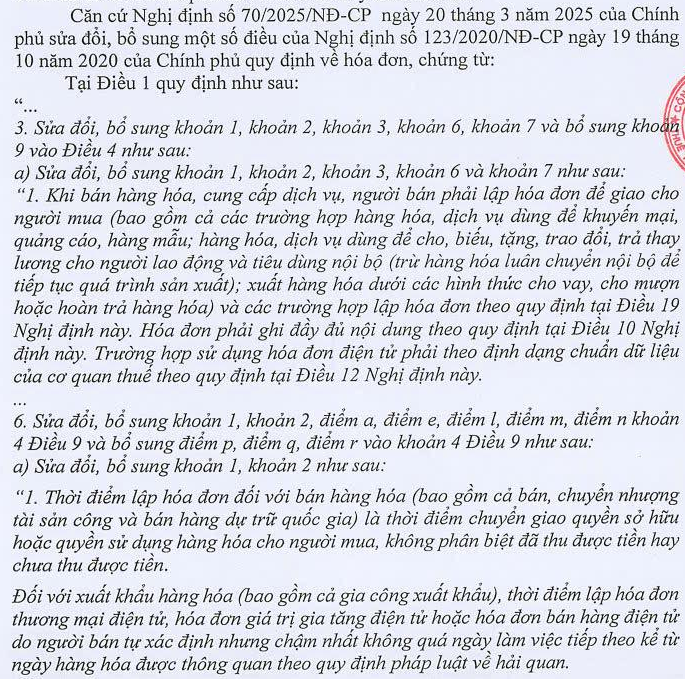

Căn cứ pháp lý: theo quy định tại Điểm b, Khoản 7, Điều 7, Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP:

“a) Đối với các trường hợp bán hàng hóa, cung cấp dịch vụ với số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát số liệu giữa doanh nghiệp bán hàng hóa, cung cấp dịch vụ và khách hàng, đối tác gồm: Trường hợp cung cấp dịch vụ hỗ trợ trực tiếp cho vận tải hàng không, cung ứng nhiên liệu hàng không cho các hãng hàng không, hoạt động cung cấp điện (trừ đối tượng quy định tại điểm h khoản này), cung cấp dịch vụ hỗ trợ vận tải đường sắt, nước, dịch vụ truyền hình, dịch vụ quảng cáo truyền hình, dịch vụ thương mại điện tử, dịch vụ bưu chính và chuyển phát (bao gồm cả dịch vụ đại lý, dịch vụ thu hộ, chi hộ), dịch vụ viễn thông (bao gồm cả dịch vụ viễn thông giá trị gia tăng), dịch vụ logistic, dịch vụ công nghệ thông tin (trừ trường hợp quy định tại điểm b khoản này) được bán theo kỳ nhất định, dịch vụ ngân hàng (trừ hoạt động cho vay), chuyển tiền quốc tế, dịch vụ chứng khoán, xổ số điện toán, thu phí sử dụng đường bộ giữa nhà đầu tư và nhà cung cấp dịch vụ thu phí và các trường hợp khác theo hướng dẫn của Bộ trưởng Bộ Tài chính, thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh việc cung cấp dịch vụ hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước. Kỳ quy ước để làm căn cứ tính lượng hàng hóa, dịch vụ cung cấp căn cứ thỏa thuận giữa đơn vị bán hàng hóa, cung cấp dịch vụ với người mua.”

Quy định cũng cho phép áp dụng với “các trường hợp khác theo hướng dẫn của Bộ trưởng Bộ Tài chính” nếu việc đối soát là cần thiết và thường xuyên.

Căn cứ tình huống nêu trên, chúng tôi kính đề nghị Quý Cơ quan xem xét và hướng dẫn:

Câu hỏi 1:

Việc Công ty A lập hóa đơn GTGT điện tử sau khi hoàn tất đơn hàng, tiến hành đối soát, ký biên bản giao nhận và sau đó xuất hóa đơn như đã nêu có phù hợp với quy định tại Nghị định 70/2025/NĐ-CP không?

Câu hỏi 2:

Nếu chưa phù hợp, đề nghị Bộ Tài chính hướng dẫn thời điểm lập hóa đơn GTGT điện tử phù hợp theo quy định hiện hành, để Công ty A thực hiện đúng quy định pháp luật về thuế và hóa đơn.

Chúng tôi cam kết thực hiện đúng quy định pháp luật về thuế và hóa đơn sau khi nhận được hướng dẫn chính thức từ Quý Cơ quan.

Rất mong nhận được sự phản hồi, hướng dẫn kịp thời từ Quý Cơ quan để Công ty chúng tôi thực hiện đúng quy định pháp luật.

Trân trọng cảm ơn!

10/12/2025