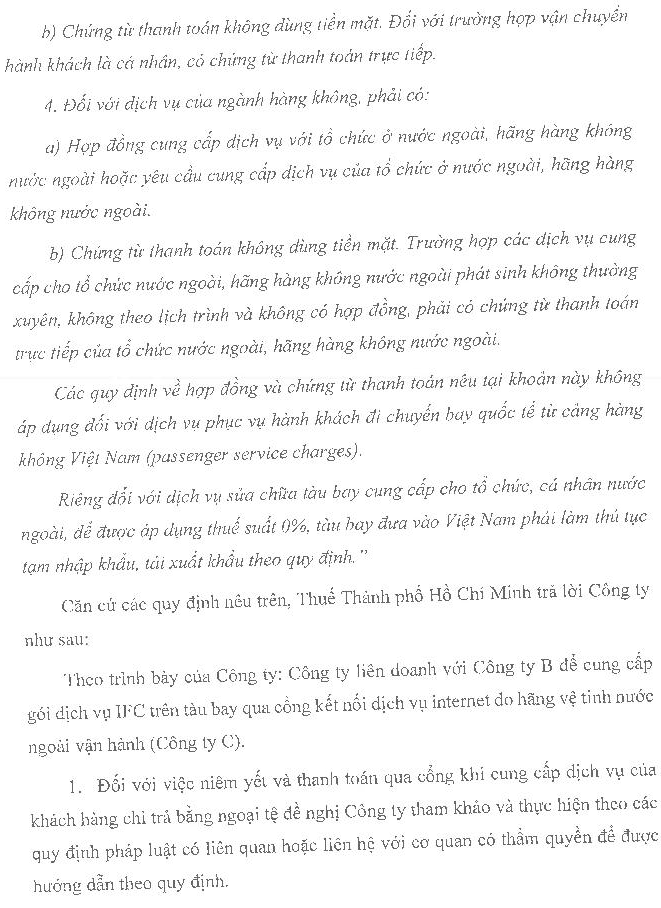

Công ty tôi (Công ty A) liên danh với Công ty B có ký Hợp đồng cung cấp dịch vụ cho Công ty C để triển khai gói dịch vụ truy cập Internet trên các tàu bay của C.

Trong đó B là đơn vị trực tiếp ký kết hợp đồng mua đường truyền và dịch vụ vệ tinh với hãng vệ tinh nước ngoài (công ty thành lập và trụ sở tại Vương Quốc Anh). B liên danh cùng A (đơn vị được cấp phép cung cấp dịch vụ viễn thông vệ tinh trên tàu bay) để cùng cung cấp dịch vụ truy cập internet cho các hành khách trên tàu bay của hãng hàng không C (dịch vụ IFC).

Hiện trong phương án kinh doanh dịch vụ IFC, Công ty A là đơn vị cung cấp dịch vụ sẽ thực hiện bán các gói dịch vụ IFC trên tàu bay qua cổng kết nối dịch vụ internet do hãng vệ tinh nước ngoài vận hành (cổng portal). Các gói dịch vụ IFC cho hành khách được bán qua cổng portal trên các chuyến bay quốc tế, cổng portal này chỉ được mở khi máy bay đạt độ cao 10.000 feet (tức người mua dịch vụ IFC là hành khách trên máy bay quốc tế đã thực hiện thủ tục xuất cảnh qua cổng hải quan sân bay quốc tế cả chiều đến và chiều đi).

Các gói dịch vụ IFC trên cổng portal được niêm yết và giao dịch bằng đơn vị tiền tệ USD. Quy trình mua và thanh toán gói dịch vụ IFC trên cổng portal như sau: Hành khách mua và thanh toán bằng các loại thẻ thanh toán quốc tế như Visa, Mastercard, … Số tiền bán gói dịch vụ IFC sẽ được hãng vệ tinh nước ngoài thu bằng USD. hãng vệ tinh nước ngoài thực hiện đối soát hàng tháng với Công ty B về doanh thu bán gói dịch vụ IFC qua cổng portal, thực hiện cấn trừ các phí thanh toán thẻ quốc tế và phí dịch vụ cổng portal (8% số tiền trên mỗi giao dịch thanh toán qua cổng portal) và chuyển khoản phần doanh thu còn lại sau cấn trừ cho B (B được A ủy quyền nhận khoản thu hộ doanh thu từ hãng vệ tinh nước ngoài chuyển về và chi hộ phần chi phí phải trả cho hãng vệ tinh nước ngoài qua phương pháp cấn trừ được mô tả trong Hợp đồng giữa Liên danh A+B với C; Hợp đồng giữa B hãng vệ tinh nước ngoài). Sau đó B chuyển trả 100% số tiền thu hộ từ hãng vệ tinh nước ngoài cho A (bằng VNĐ theo tỷ giá được 2 bên thống nhất trong hợp đồng). Các nghĩa vụ về thuế phí liên quan đến việc cung cấp dịch vụ IFC cho hành khách do A (đơn vị được cấp phép kinh doanh dịch vụ) chịu trách nhiệm.

Với mô hình kinh doanh bán gói dịch vụ truy cập Internet trên tàu bay qua cổng portal như mô tả trên, Công ty A căn cứ theo các quy định sau:

1. Đối với việc niêm yết và thanh toán qua cổng portal bằng USD: Do việc mua gói dịch vụ IFC chỉ được thực hiện sau khi hành khách đã làm thủ tục xuất cảnh và bay trên chuyến bay quốc tế của C (cả chiều đến và chiều đi) nên thực hiện niêm yết và thanh toán bằng USD, căn cứ điểm b khoản 3 Điều 3 Thông tư 13/2024/TT-BGTVT.

Việc Công ty niêm yết và thanh toán qua cổng portal bằng USD được căn cứ điểm b khoản 3 Điều 3 Thông tư 13/2024/TT-BGTVT như trên có tuân thủ đúng các quy định pháp lý hiện hành không?

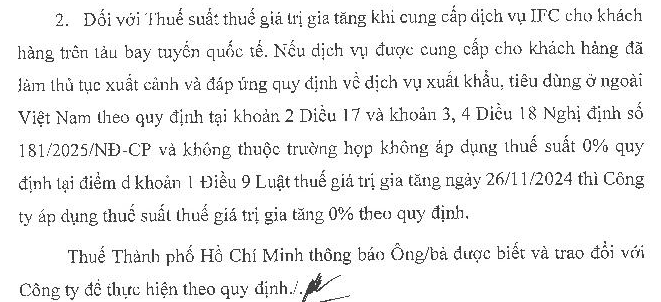

2. Xác định thuế suất giá trị gia tăng đối với gói dịch vụ IFC bán qua cổng portal:

Căn cứ khoản 5 Điều 1 Thông tư 26/2015/TT-BTC:

Căn cứ Khoản 10 Điều 4 Thông tư 219/2013/TT-BCT quy định đối tượng không chịu thuế GTGT gồm “ Dịch vụ bưu chính, viễn thông công ích và Internet phổ cập theo chương trình của Chính phủ; Dịch vụ bưu chính, viễn thông từ nước ngoài vào Việt Nam (chiều đến)”.

Đối với dịch vụ IFC hình thức kết nối và sử dụng dịch vụ internet qua việc thuê kênh truyền vệ tinh của hãng vệ tinh nước ngoài thực hiện cung cấp dịch vụ internet cho hành khách trên các chuyến bay quốc tế của hãng C (người mua sử dụng dịch vụ internet là hành khách đã làm thủ tục xuất cảnh, chưa làm thủ tục nhập cảnh đối với chuyến bay quốc tế cả chiều đi và chiều đến, và mua sử dụng trên chuyến bay quốc tế của C ở độ cao 10.000 feet). Vậy đối với trường hợp bán các gói dịch vụ IFC cho hành khách theo mô tả trên thuế suất GTGT áp dụng cho các hành khách sẽ được xác định xác đinh với mức thuế suất bao nhiêu?

06/08/2025